SaaS热潮,滚滚来袭。

当消费互联网红利消退,产业互联网进入深水期,没人能忽视SaaS的前景和钱景,许多企业由此开启了一场“大迁徙”。

参与到这场“大迁徙”的企业,《一点财经》观察到主要有两大类:一类是原本在软件上就处于强势地位的企业,如微软、Adobe等;另一类是跨界而来的互联网企业,如腾讯、阿里、美图等等。

对于跨界而来的企业,他们进军SaaS的路径,正是凭借能力打破边界的过程。

美国经济学家契斯将这种企业的动态能力定义为“整合、塑造和重组内外部竞争力,应对不断变化环境的能力”。他认为,企业的边界在于能力的适用边界,在不断破界的过程中,内部能力、资源和知识的积累,则是企业获得超额收益和保持竞争优势的关键。

《一点财经》通过对全球企业的长期研究发现,契斯提到的这种“企业能力论”在各行业中都有比较典型的实践案例。在尤为讲求技术和知识的SaaS行业当中,表现得格外明显。

千亿诱惑

SaaS行业已成公认的掘金圣地。

提到Adobe,很多人知道它是设计软件开发公司。但鲜为人知的是,Adobe已经是全球最大的营销SaaS公司。早在2019年,其SaaS订阅业务收入占比已达90%。

不过,说到Adobe,不得不提一家国内的互联网公司,即美图公司。其打造的美图秀秀,跟Adobe旗下的PS并称为“P图”神器。

不谋而合的是,眼下,美图公司同样在进军SaaS领域。

公开信息显示,美图公司在SaaS领域频频落子,目前已布局美得得、美图云修、美图宜肤等业务,而据《一点财经》得到的消息,美图公司还有一些尚未公开的SaaS相关业务正在推进。

在进军SaaS之前,美图被广为人知是因为影像领域的综合实力。

据2021年财报,美图公司总收入16.66亿元,经调整归母净利润8510万元,实现连续两年经调整利润净额盈利。

从具体业务来看,2021年美图公司的在线广告业务收入,同比增长12.5%至7.658亿元,这也一直是美图的主要收入来源。令人略感惊讶的是,美图2021年VIP订阅业务收入同比增长146.9%至5.195亿元,俨然成为第二增长曲线。与之相匹配的是,截止到2021年12月,美图公司的VIP会员约400万,较2020年底增加超一倍。

VIP会员数量的增长源于两方面。一方面是女性“悦己”消费需求上升,更舍得为自己的颜值花钱。《2022年女性消费趋势报告》显示,女性悦己消费金额超过家庭型消费,占比达54%,成交金额同比增长近三成。这在美图身上得到很好的映证,2021年其月活跃约2.46亿,女性用户占比高达89%,正是悦己消费的主力人群。

另一方面,VIP会员数量的增长,还是因为美图公司的战略聚焦,通过美图公司创始人兼首席执行官吴欣鸿公开采访可知,目前来看,互联网平台的很多领域已经出现了规模竞争的问题,这意味着兵分多路、在多个赛道齐头并进的发展思路已经不适应市场竞争的需求,必须要集中兵力,在优势赛道上做到足够专业,建立自己的护城河。

自2020年起,美图公司就在美图秀秀、美颜相机等主力应用上提供VIP订阅业务,并持续迭代产品功能,通过满足用户的影像服务需求,实现了会员数量的高速增长。

对美图公司来说,维持影像赛道的用户规模老大地位,保持业务基本盘的稳健增长,显然是不够的。SaaS业务的布局,正是在基本盘之外,开始拓宽企业边界。

除了美图,包括阿里、腾讯、字节在内的巨头们也在向SaaS领域进击,自然是看中了巨大的市场空间。

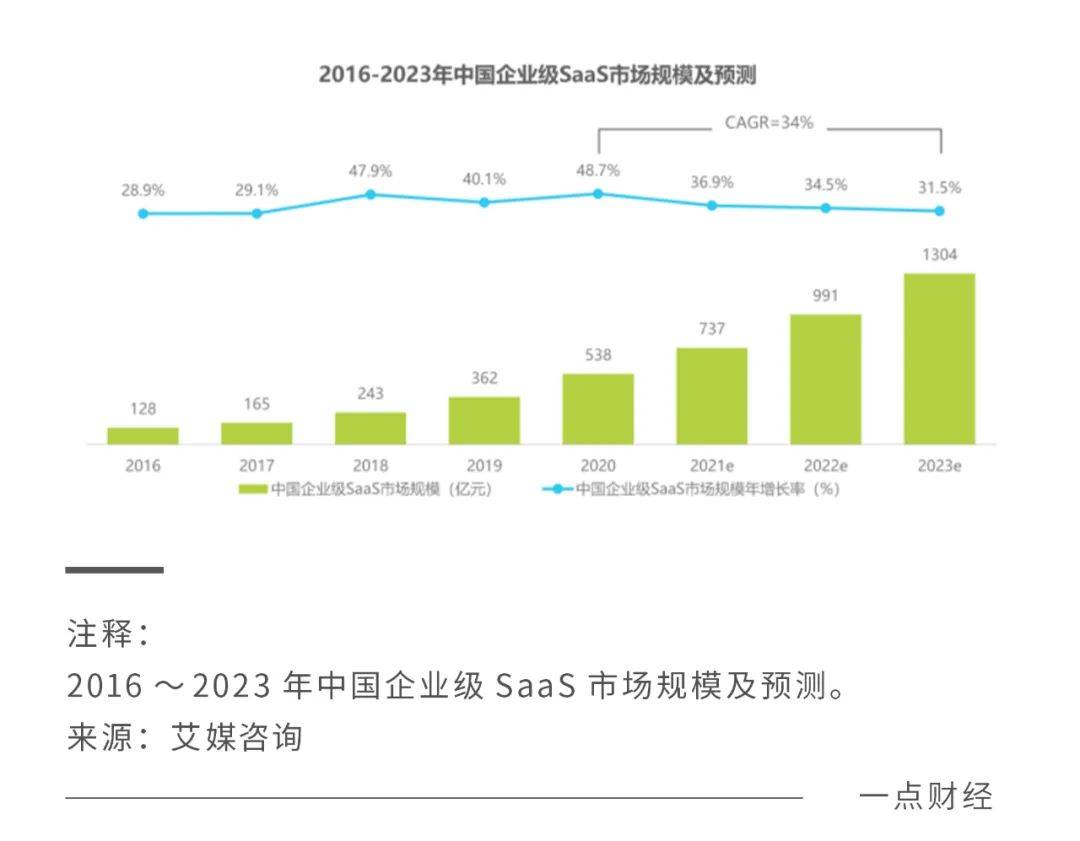

数据显示,2022年全球SaaS市场规模达1719亿美元。相对全球,中国的SaaS市场起步晚一些,但处在高速发展当中,预计2023年将达1304亿元。

千亿诱惑,涌入者众,2021年中国SaaS厂商数量已增至4500家。但这并不意味着涌入的SaaS企业就能轻松掘金。事实上,目前能盈利的SaaS企业占比较低,绝大多数都没有击中行业痛点。

通过《一点财经》的长期观察,很多SaaS企业陷入两大误区:纯技术自嗨和大而全的场景覆盖。

SaaS产品对技术的要求相对较高,这也让一些SaaS企业陷入对技术的狂热追求,却脱离了现实的场景需求,结果就是研发投入巨大,做出的产品无人问津。

另一个误区是太过痴迷场景,恨不得用一个通用型SaaS产品覆盖大多数场景需求。结果发现,一方面很多场景已经被人抢先占领,另一方面要了解众多行业,精力上完全吃不消。

在SaaS领域,有时候“大而全”反倒不如“小而美”。

重塑边界

进军SaaS的企业浩浩荡荡,除去一些战略失误的,其实还是有不少优质标的。

Adobe布局SaaS,其实都是围绕着“创意设计”这一战略,外部市场上实现精准的场景挖掘,内部实现各大产品的打通,最终形成丰富的产品生态。

经常同Adobe一起被提到的美图公司,其进军SaaS领域的路径,也可以用企业能力理论来诠释——它用自身十几年的技术积累,重塑和拓宽发展边界,从而获得增长潜力。

美图的技术能力毋庸置疑。早在2010年,美图就成立了美图影像研究院(MT Lab),其后还成立了美图AI开放平台。

MT Lab一方面为美图秀秀、美颜相机等美图全系产品提供技术支持,另一方面则面向影像行业内多个垂直赛道提供针对性SaaS。据美图人士透露,MT Lab在内部被称为“技术中枢”,专利超过451项(其中发明专利256项),并持有192项软件产品的著作权。

此外,据公开信息,美图公司旗下的美图宜肤还与中科院展开了技术方面的合作,将以往运用在商业领域的皮肤影像技术,提升到高度专业的基因研究和细分算法领域,并有一些科研成果发布在国际皮肤病研究学会及国际皮肤生物物理与影像学会上。

当然,技术研究也会呈现在财务数字上,2021年美图公司研发投入达5.455亿元,很能说明问题。

在《一点财经》看来,如今美图公司进军SaaS,实际上将其积累的技术能力,外延运用到SaaS领域。在保持高增长的同时寻找新的动能,相当于“开着飞机换引擎”。

那么,在美图公司进军SaaS的路上,会有好的前景吗?这得分短期、中期、长期来看。

短期看市场能力,即能否从某个场景需求,切入到广阔市场空间,进而打造差异化的爆款产品。

SaaS向场景而生。技术迭代最终都要落脚于更丰富和细致的个性化场景,而且这个场景及市场空间要足够大,很多陷入“技术自嗨”的SaaS企业,以为仅用技术就能够挖掘需求,其实是本末倒置。

就目前看,美图公司在进军SaaS业务时显然避免了这一类错误,遵循着“发现需求——用技术满足需求”的正确商业逻辑,表现出了相对敏锐的市场能力。

据吴欣鸿透露,商业摄影领域存在大量修图需求和未被满足的市场缺口。商业摄影一年修图超过100亿张,对许多从业者来说,修图不仅是重复性劳动的繁杂活儿,而且技术门槛还相对较高,给商业影楼带来极大的成本压力。

正是在这种场景下,美图公司发布了“美图云修”,成为专为影楼后期修图场景打造的SaaS产品,一键即可完成对脸部、牙齿等80余个修图子项的批量处理,解决了人工修图效率低、缺乏标准化等难题。

商业摄影赛道预计2026年市场规模有望达到7658.60亿元。美图云修的诞生,无疑能为整个市场带来降本增效的推动力。

《一点财经》还发现,美图的服务场景正在不断拓宽,影像产品在覆盖生活场景的基础上,开始延伸到工作场景,这跟眼下的就业趋势是紧密贴合的。

国家统计局数据显示,去年年底国内灵活就业人数达到2亿。灵活就业也让影像、设计行业的办公模式和需求开始发生变化。

一方面,自由职业的设计师、摄影师越来越多,他们有固定客户群,但资金实力有限,需要有更低成本的工具来帮助办公。另一方面,一些设计和摄影公司把更多的业务外包,用协同办公降低成本。这些设计工作室,都需要高效而低成本的产品来提高效率。

今年3月,美图一口气发布了六款影像产品——除了前面提到的“美图云修”,还有“Wink”主打视频人像美容;“Chic”主打潮流主题滤镜;“美图秀秀Mac版”针对商用场景提供图片处理及海报设计两项核心服务;“美图设计室”为线上营销推广和带货需求提供设计服务;“美图证件照”则为用户高效制作专业高清的证件照。

这六款新产品,大多在生活场景上覆盖了工作场景,在技术迭代和场景落地之间,打开了互通通道。

短期的市场能力,能帮企业快速切入市场。而能否在市场站稳脚跟,看的是中期的流程能力,即实现业务的联动,在场景赋能上提升运营效率。

虽然SaaS领域讲究垂直领域的场景,但一家公司仅凭在一个场景里的领先地位,难以获得市场竞争力。企业需要结合内部的各个业务,打通流程能力挖掘更多场景,实现更强的竞争力。

美图公司与美得得的联动是个很好的案例,通过内部的业务协同,提升了自己的流程能力。

美图是在2022年1月控股美得得的。作为一个综合移动平台,美得得主要为下沉城市的个人护理和美容产品零售店提供商户服务及SaaS产品,帮助门店降本增效。目前美得得已为中国250多个城市的11500多家化妆品门店提供ERP SaaS解决方案。

被美图控股后,美得得的财务表现明显上扬,据悉,美得得2021年收入(预估)较2020年增长约330%;2021年供应链收入(预估)较2020年增长约416%。

更重要的是,得益于美得得的强大整合能力,美图公司在美业SaaS的流程能力也将实现进一步提升。

中期的流程能力,决定企业能否站得稳。而长期的战略能力,决定它能走多远。

在《一点财经》看来,不论美图公司发力C端业务还是B端业务,其实都围绕“变美”这一核心。

前不久,吴欣鸿在接受《证券日报》专访时表示,美图未来将延伸至线下并与美业相结合,将服务对象从to C延伸到to B,服务场景从生活延伸至工作。

C端和B端业务的联动,有助于产品生态和品牌生态的形成,美图公司的边界将被加速拓宽。

战略能力是企业最高层的能力,它指导企业的一切能力;流程能力是企业的内在能力,它代表了内部运作;市场能力是外在能力,它是企业一切能力的最终体现。可以说,企业能力理论在SaaS行业和美图身上得到了很好的实践和检验。

价值真容

商业是复杂的,企业的真实价值常常未显露真容。

过去,美图公司常被外界诟病为只是工具型产品,商业模式根基不够稳固。相比巅峰时期,美图公司的市值有所下降,但眼下看,确实是被低估了。

在企业能力的支撑下,美图公司已经建立起依靠内在知识和技术积累驱动的稳健商业模式,但其价值仍没被完全挖掘。

价值,看的是护城河的深度和未来发展的广度。

美图公司的护城河是知识和技术。按照企业能力理论,企业能力难以被模仿的关键在于,知识的创造具有专业性、积累具有长期性、表达具有隐含性、分布具有分散性、运用具有整体性。

这种理论用到美图公司身上,即它过去十几年在影像行业积累的技术以及对产业链的认知,让它具备难以被同行模仿的能力,进而建立起自己的护城河。随着时间的推移,美图的知识特性会释放出更多价值。

很多时候,某些企业一跃而起,是因为潮水来了。然而潮水褪去,才发现他们是裸泳者。真正始终站在潮头的是,是技术傍身的高手。

美图公司进入的是一片价值高地。

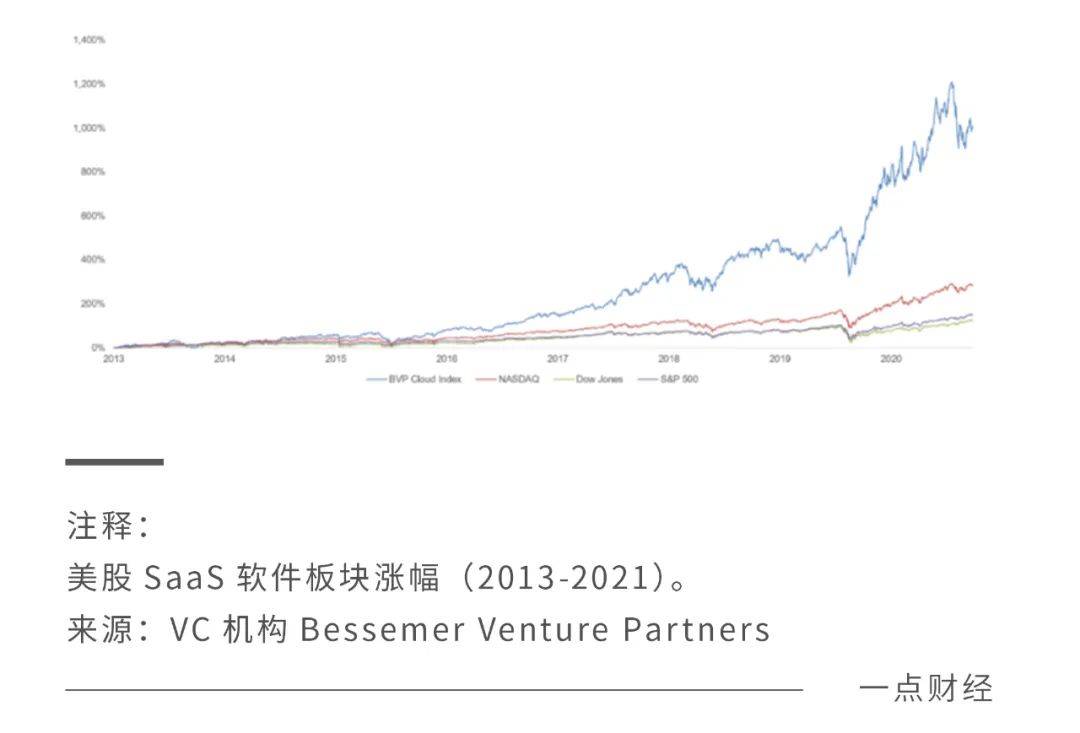

就美股来看,SaaS软件板块是近年来涨幅最大的行业之一。以VC机构Bessemer Venture Partners编制的BVP Cloud Index计算,该指数自2013年8月至今累计上涨1009%,远远跑赢纳斯达克指数。

聚焦到国内影业SaaS赛道,仍有很大的待挖掘空间,而所有选手都刚刚起步,就综合实力来看,美图公司是跑在最前头的选手之一,而且未来有很大的增长潜力。

他山之石,可以攻玉。

《一点财经》在剖析美图公司进军SaaS的路径时,总结出几条对行业的启示。

首先,企业要有厚积薄发的意识,即懂得“竹子定律”。

竹子在前期生长较慢,但在后期以几百倍的速度增长。事实上,在前期竹子就将根延伸了数百平米,为后期的快速生长增加养分。

这些“根”,就是企业长期积累的能力。虽然有些是隐性的,但它能在关键时候发挥作用。就像美图公司长期积累的C端技术能力,让它如今能在SaaS领域迅速切入。

其次就是企业开辟第二增长曲线,最好跟美图公司一样,选择跟主业较为契合的业务。比如,美图从保持领先地位的图片美化、拍照摄影业务,到进军VIP订阅和SaaS领域,实现了较为明显的协同效果。

多元化,的确是企业抵抗风险的途径,但要有一条清晰的主线。不能四面出击,如果没有强大的整合能力,最终结果就是四面溃败。

最后,做B端业务并不能跟C端完全孤立。如今产业互联网浪潮滚滚来袭,很多企业一头扎进B端反而忽略了C端。实际上,通过美图公司的战略可以发现,很多时候C端和B端是互相助力的。例如,美图公司可将美得得触达的美妆用户资源,拓展至VIP订阅业务。

通过剖析美图这个案例,我们得以洞见其给市场带来的三条价值启示。

在SaaS赛道,大而全的规模效应并不常常奏效,惯有的流量思维也会被打破,企业真正要做的是找准行业痛点,洞察用户需求,积累具有影响力的技术,基于核心优势拓展边界,才会持续健康地发展下去。

具象到美图身上来看,不论是其王牌产品美图秀秀、美颜相机,还是一口气推出的六款新品等,都是在洞察行业痛点后,对用户需求的精准满足。

在满足用户需求的背后,则是技术的支撑——背靠MT Lab 的技术实力,以及美图宜肤、美图云修等业务的技术创新,美图进一步积累了相关技术。

而基于核心“变美”优势,美图控股美得得、进军SaaS并将服务延伸到工作场景,切入多个“小而美”的领域,持续不断地拓宽边界。

借助这些动作,美图走得更远了,也走得更稳了。

| 留言与评论(共有 0 条评论) “” |