消费电子的疲软深深地影响行业的每一家企业。

据知情人士透露,由于需求下滑,苹果也“扛”不住了,放弃了iPhone的增产计划。这就意味着,消费电子行业的关键词已经从“分化”变成了“普降”。

一方面是原材料价格的上涨,另外一方面是消费端的疲软,那些曾经红极一时的消费电子企业直面了最深的寒意,也感受到了资本市场的残酷。

在资本的加持下,一些企业被捧上“神坛”,在资本的抛弃下又迅速地跌落“神坛”,而背后的逻辑正是周期与风口。

2020年,疫情之初,全球的经济环境开始发生改变,医药行业、与疫情相关的行业迅速被挖掘,然后在分析师的概念加持下,一些企业就此成为了明星企业,其中在扫地机器人领域出现了两家有名的企业,一家是和雷军有着千丝万缕关系的石头科技,另外一家就是被誉为“扫地茅”的科沃斯。

如果从2020年3月算起,科沃斯14个月上涨了15倍,市值突破了1400亿,碾压绝大部分的科技企业。但是如果说悲惨,它也是最悲惨的“茅”企业之一,14个月的时间,它的股价又跌去了70%,市值蒸发超过了1000亿元。

当下,科沃斯已经从最高251.64元(前复权)下跌至68元,且还没有止跌的信号。如果以动态市盈率作为参考,那么22.24倍的动态市盈率已经低于行业平均的22.6倍的动态市盈率。那么究竟是谁把这家企业推上了“神坛”?又是谁抛弃了它?

如果我们将科沃斯发展历程拆解,就会发现科沃斯一共经历了三个发展阶段:

第一个阶段,代工阶段;

第二个阶段,自主研发生产阶段;

第三个阶段,国际化阶段。

2009年,科沃斯推出自有品牌之后,才开始摆脱单一代工的身份。2018年科沃斯登陆资本市场,而根据当时的招股书显示,2017年科沃斯的前十大客户中,仍有6家为代工客户,而这六家客户合计占到了总营收的34.27%。

如何摆脱代工的身份,提高自有品牌的营收占比成了科沃斯绕不开的话题。2019年,科沃斯交出了一份很差的财报,营收53.12亿,同比下降6.70%;净利润1.21亿,同比下降75.12%,其股价也是从上市之初的56.87元(前复权)跌至不足17元。

突然而来的疫情给了科沃斯千载难逢的机会,让原本处于小众赛道的科沃斯被大众熟知。2021年,中国超越美国成为扫地机器人最大的市场,而在当年的中国扫地机器人市场,科沃斯一家就占去了线上零售份额的43.5%,线下零售额份额的86.6%,稳居行业第一。

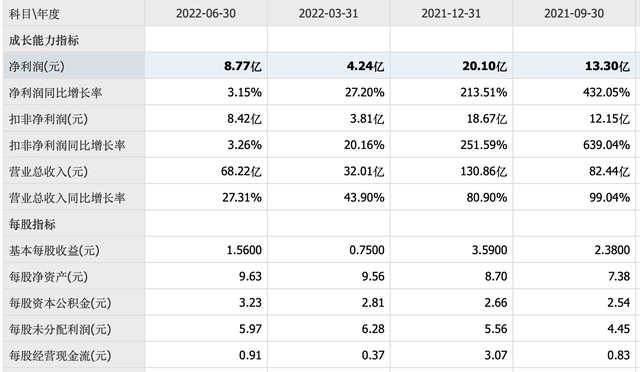

反映在业绩上,2020年科沃斯的净利润就达到6.41亿元,同比大涨431.22%;2021年更是爆发至20.1亿元,同比增长213.51%。不到三年的时间,净利润增长了17倍,在资本的加持下,科沃斯一战封“神”。

但资本总要获利了结,而故事也总有讲完的一天。

2021年7月,科沃斯创下历史新高之后便开始了漫长的下跌之路。而业绩层面也开始有了相应的反应。

2022年一季度,科沃斯净利润为4.2亿元,同比增长27.2%。到了今年上半年,其净利润为8.77亿,同比增长就只剩下了3.15%。

换句话说,“扫地茅”陷入了增收不增利的窘境。告别了高增长,故事就会难以为继,而那些获利丰厚的资本套现就成了必然。反映在股价上,科沃斯就成了名副其实的资本市场“绞肉机”。

综合而言,股价下跌只是表象,企业的逻辑变化才是核心。至于资本市场当下为什么给予科沃斯如此低的估值,我认为这其实是估值的正常回归,至于科沃斯还能不能创造之前的优势,短期之内恐难以实现。

| 留言与评论(共有 0 条评论) “” |