图片来源:pexels

在当今这个时代,或许没人知道最聪明的投资该是什么,但最蠢的投资那一定是存钱。虽然,在当前这个市场环境中,不确定因素众多,投资风险上扬,收益与风险的天平不再平衡。但是,只有投资才有可能确保资产的保值、增值,存钱必然会遭受通胀所带来的损失。

在2019年美联储重回降息通道开始,全球都掀起了新一轮关于降息的讨论。金融危机后,全球央行以美联储马首是瞻,纷纷开启直升机撒钱模式。以QE为代表的量化宽松货币政策的核心是依靠向市场注入流动性,通过加杠杆的方法刺激企业经营活动扩张,并且依靠通胀创造赚钱效应。现今,在全球经济滞涨背景下故技重施,新一轮政策调控周期将至。

可以看出,金融危机后,全球宏观调控政策都陷入一种依赖政策拉动经济的怪圈。这种现象正在正当化、常态化。这种操作带来的负面效应之一是货币购买力下降,即贬值效应。金融危机后,很多人都知道存银行亏钱,但到底亏多少,恐怕没人知道。

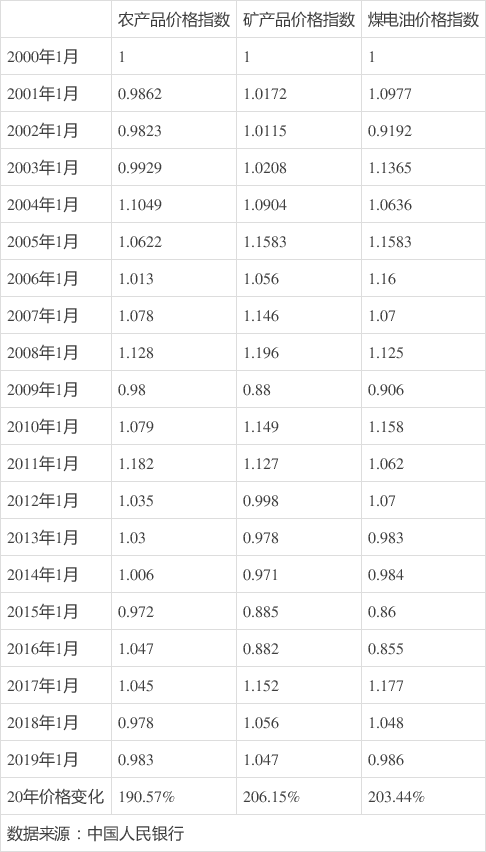

以2000年为基准时间,假设不断到期续存至今。根据中国银行数据显示,过去20年中,国内的银行定存利率发生过巨大变动。如2007年、2011年定存利率较高,2015年银行定存利率降至历史低点。(没有数据的年份定存利率延续之前的定存利率标准)

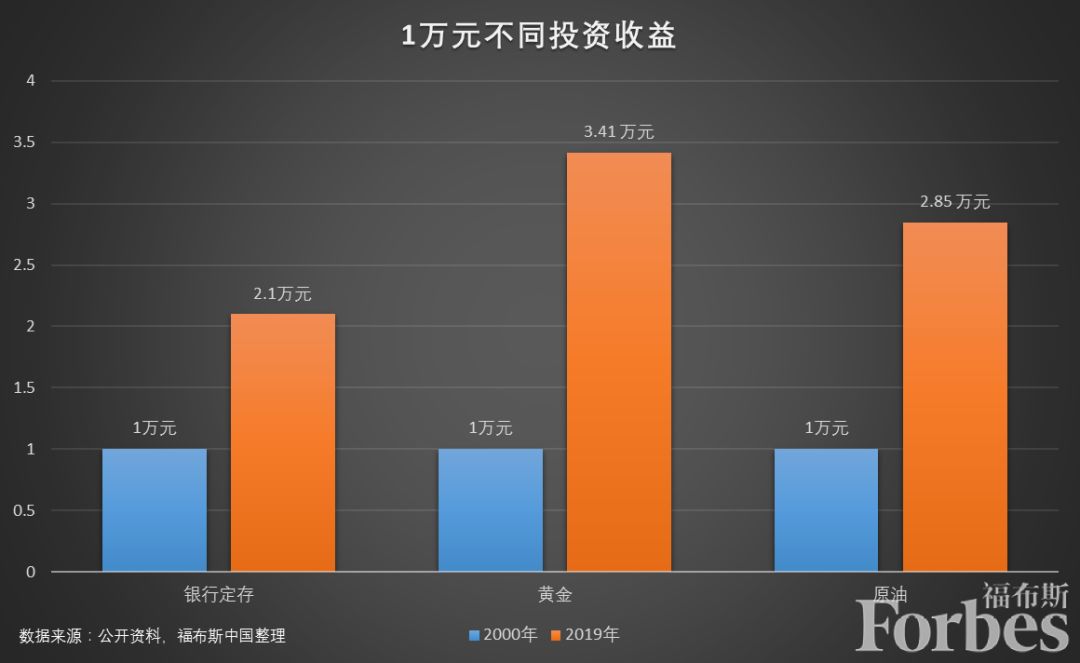

根据上述数据,选择相对“比较聪明”的存款方案的话,20年后账户资金翻一倍多。(如2000年开始存五年,2005年开始存一年,2006年开始存一年,2007年开始存五年,2012年开始存一年,2013年开始存一年,2014年开始存五年。由此得出的20年收益率是110.74%,即2000年按此方案初始账户存款1万元,2019年账户余额2.1074万元。)

如果比较20年间农产品、矿产品、煤电油等物价指数的话可以看出,把钱存银行基本不产生实质性收益。

上述所谓“比较聪明”的存款方案是基于事后知道结果倒推出的较为理想化方案。实际上,人们的存款方案并非如此理想。如果按照三年期存款利率计算的话,20年收益率只有81.79%,即按照此方案,2000年存1万元,2019年账户余额1.8179万元。

另一方面,20年间,中国人的收入水平也发生了天翻地覆的变化,根据CEIC数据显示,2000年,我国每年人均可支配收入水平还处于5,000元下方,2018年已经达到28,228元水平,20年间,收入翻了5倍多。换而言之,20年以来,随着收入水平的上涨,如果仅仅依靠存银行这种投资方式的话,过去的“省吃俭用”其实没有什么意义。

由此可以看出,把钱存银行只能保证在购买农产品时的货币购买力没有下降,相比其他物价涨幅,银行存款的利息可能还追赶不上物价变化。

如果以国际市场上的黄金(硬通货)与原油(大宗商品标杆)为参考的话。2000年,国际金价基本在300美元/盎司水平,而国际原油价格在18美元/桶的水平。2019年,国际金价在1,400美元/盎司水平之上,而国际原油价格在60美元/桶水平。如果不考虑汇率因素,20年间,黄金价格翻了4倍之多,原油价格翻了3倍之多。

如果考虑汇率的话,2000年人民币汇率在8.2水平,2019年人民币汇率在7水平。即2000年国际金价2,460元/盎司,国际原油价格147.6元/桶;而2019年国际金价8,400元/盎司,国际原油价格420元/桶。黄金涨幅在3倍多,油价涨幅近3倍,都明显高于银行定存收益。

显然,考虑到各种机会成本的话,以存款方式投资是非常愚蠢的。存款也许不会在账面上发生亏损,但在实际操作中,亏损却是注定的。尤其在通胀上行背景下,把钱存银行的是亏损会加大。当然,投资其他波动性资产固然有风险,但至少亏损的可能性不是百分百,而如果存银行就是百分百亏损。

| 留言与评论(共有 0 条评论) |