伴随科技进步与社会发展,商业模式亦在不断发生变革与更迭。以正在转型升级中的汽车零售业为例,近年来,汽车融资租赁这一新的汽车销售模式悄然兴起。艾瑞发布的《2019年中国汽车融资租赁行业研究报告》数据显示,2018年我国汽车资租赁的市场规模约为2255亿元,预计未来三年的复合增速为20%左右,市场潜力巨大。

目前,汽车流通领域的各方势力均将汽车融资租赁作为拉动国内汽车消费市场的新动力。

那么,对于消费者而言,汽车融资租赁与其他购车模式相比划算吗?记者选取了一辆售价10万元左右的市场主流车型,对比了全款购车、贷款购车、汽车融资租赁3种购车方式的总支出。

3种购车模式费用对比,谁更便宜?

一直以来,购车费用都是消费者关心的首要问题之一。因此我们不妨对比汽车融资租赁和全款购车、银行贷款购车三种模式的购车花销,仔细算上一笔经济账。

弹个车是国内最大的汽车新零售平台。我们从这个平台上选择一款雪佛兰科沃兹2020款Redline 325T自动档欣耀汽车,其官方指导价格为9.99万元。

通过汽车融资租赁模式买车,我们要花费什么费用呢?

这里有一个公式:首付 +月供×期数 = 总购车成本

还是我们选择的这辆雪佛兰科沃兹2020款Redline 325T自动档欣耀汽车,弹个车为我们提供了多种购车方案,我们选择10%的月供方案来计算:

0.99万元+2558元×48期 = 12.2785万元。

这是汽车融资租赁模式下,我们以4年48期为例计算出总购车成本。这个购车成本已经包括了购置税0.99万元,首年保险0.50万元,上牌及过户费0.10万元,以及首次保养费用。

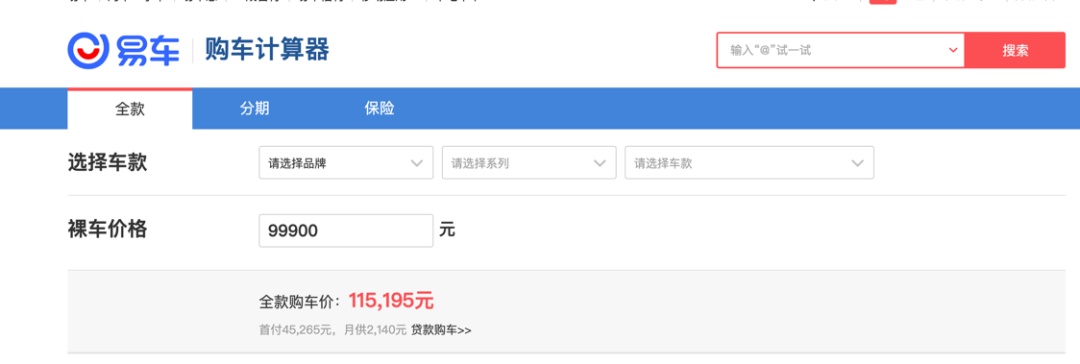

那么,如果全款购车,我们需要支付多少费用呢?

通过易车网的购车计算器,我们得到了一个数字:11.5195万元。这笔费用也包含了车辆购置税、上牌费用、保险等必须的支出。

如果通过银行分期的方式,我们需要支付的总费用是多少呢?

我们还是按照4年48期来计算,可以得到一个整体的费用:12.5089万元。这笔费用里面也包含了购置税、上牌费用、保险等必须的开支。

总结:通过3种不同方式购车,花销也不同

汽车融资租赁:12.2785万元

全款购车:11.5195万元

汽车贷款:12.5089万元

简单比较起来,全款买车,总费用支出是最少的,汽车贷款总支出是最多的,汽车融资租赁的费用支出位于两者中间。

既然全款买车是最划算的,为何还有好多人通过贷款或者汽车融资租赁方式买车呢?也就是说,为何世界上还会存在贷款或者融资租赁这两种购车模式呢?

举个简单的例子,10多年前买房,当时很多人都是全款买房,将自己多年的积蓄从银行取出来,爸爸妈妈姑姑大姨,同学战友,还有关系不错的同事以及邻居,大家一起凑一凑,凑够了就去买房。如果不够,就再继续攒钱。

现在买房,有多少人是全款买房呢?估计比例不会超过5%。

为什么?

因为通过贷款方式,我们可以提前住上房,而且通过住房公积金的方式贷款,首付比例也可以承受,每月还款时咬咬牙也能凑齐。

买车也是同一个道理。

虽然汽车融资租赁相比全款买车贵7000元,但通过汽车融资租赁的方式购物车,在弹个车平台上这款车的首付款是“0元”,只要以后每个月还款2689元就可以了。而且,多花费的7000元分摊到4年时间,每个月多支出的费用是145元。

你是愿意现在每个月多支出145元,就开上车,还是愿意继续攒钱,等到4年后再开上车呢?

再换一种思维方式,假设我们现在手里有购车款12万元,用来投资,每个月是否能获得超过145元的收益呢?如果能超过,显然,通过汽车融资租赁方式购车更划算。

此外还有首付款的门槛问题,全款买车首付是需要准备全部的购车款11.5万元。银行贷款买车,需要准备的首付款是4.5万元,汽车融资租赁首付款是0元。

这是购车费用比较。

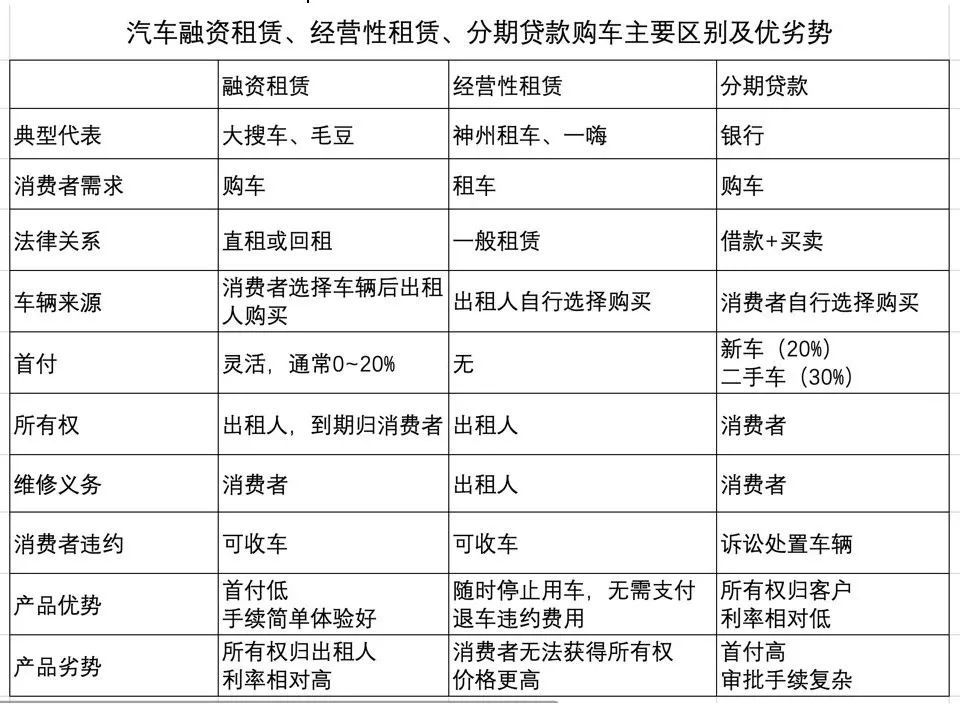

相比贷款买车,汽车融资租赁的特点还有什么呢?

可见,在综合考虑资金成本、购车手续等因素,汽车融资租赁也是比较合适的购车方式,因为它不仅大幅降低了购车门槛,而且手续便捷。在弹个车平台上,用户购车资质审核是在线审核,最快5分钟就有结果。

汽车融资租赁价值点:低门槛可提前上车

总体而言,汽车融资租赁、全款买车、银行贷款买车,3种购车方式优势不同,可谓各有千秋。汽车融资租赁的主要价值点恰恰在于:首付低,使购车门槛大大降低。在预期收入比较稳定的情况下,消费者可以以极低的首付提前开上车,更早享受汽车使用体验。

另外,融资租赁相比普通贷款购车的手续、费用都要简单得多,购车不必屡次跑腿,花费的时间要少。而且,在汽车融资租赁模式中,消费者可以先租后买方式灵活,在租赁期满后,还享尾款买断、银行贷款买断,或者续租的选择权,极大降低了用车成本,增强了购车的灵活性。对于存款不多的年轻人,或者是手头资金不灵活,以及购车与租车抉择不定的用户来说,汽车融资租赁可以很好满足他们在资金方面的灵活诉求,将是一种非常值得选择的购车模式。

从商业角度看来,汽车融资租赁是一种依托现金分期付款的方式,在此基础之上引入出租服务中所有权和使用权分离的特性,租赁结束后将所有权转移给承租人的现代营销方式。在经济环境、现实土壤、国家政策等多重利好支持下,汽车融资租赁模式作为传统汽车金融的重要补充力量,将获得进一步的长足发展。

用户画像:这几类人适合汽车融资租赁模式

与此同时,汽车融资租赁消费的用户群体画像也呼之欲出,具备以下特征的人群,可以认真考虑选择“弹个车”等汽车融资租赁平台购车,体验汽车新零售的魅力。

1. 因工作或生活原因,十分需要一辆车,且这辆车在未来很长时间内会给自己带来很多方便;

2. 存款不多,4S店首付太高资金压力大,或是做生意对资金周转要求较高;

3. 感觉银行贷款流程太复杂或所需资料太多;

4. 需要车,但暂时不便“名下有车”的人或企业;

5. 本意就是想“租一年新车”,未来是买是租不确定,万一中间有变动,也愿意付出相应的“试错成本”等等。

综上,如果消费者综合考虑和评估,觉得自身具备上述特征,并拥有更早开上汽车的意愿,不妨选择汽车融资租赁模式购车,提前享受有车快感。

作为一种新兴的购车模式,汽车融资租赁对于国内绝大部分的消费者来说可能还略显陌生。事实上,融资租赁起源于20世纪50年代,是世界上仅次于银行信贷的第二大金融工具,而汽车融资租赁在欧美等发达国家也早已成为主流的购车方式。不过,近年来随着我国互联网+的持续深入,“汽车+金融+互联网”三大产业市场深度融合,汽车融资租赁终于迎来了发展的黄金期。相信在不久的将来,汽车融资租赁有望达成更高的市场渗透率,同时这种先租后买的汽车消费模式将成为更多适宜群体的首选购车方式。

(资讯)

| 留言与评论(共有 0 条评论) |