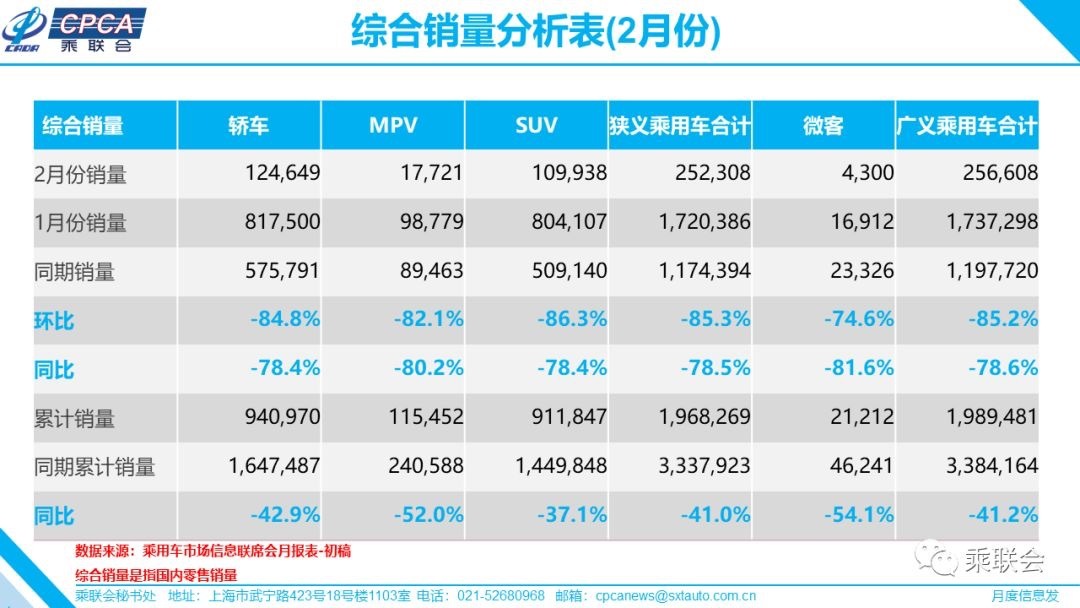

3月9日,乘用车市场信息联席会(以下简称“乘联会”)披露乘用车月度销量,2月全国乘用车市场零售25.2万辆,同比(较上年同期)下降78.5%,而2019年2月因春节因素同比下降19%属于超低基数,说明今年疫情影响下的车市严重异常;1-2月零售累计196.8万辆,同比下降41.0%,疫情因素的影响远大于春节因素的干扰。

乘联会表示,由于突如其来的新冠肺炎疫情影响,自春节放假开始,全国各地经销商零售基本闭店、全面停止销售服务运营,因此绝大部分经销店2月前三周的零售销量基本为零。此外,由于疫情期间部分地区车辆上牌手续暂停,因此2月交付也有延期的现象,抑制了购车积极性。

新能源汽车方面,2月新能源乘用车批发销量1.1万台,同比下降77.7%,环比1月下降70%。其中插电混动销量0.2万台,同比下降84%。纯电动的批发销量0.9万台,同比下降76%。2月合资与独资新能源表现较强,成为新能源车市重要力量。2月普通混合动力乘用车批发0.2万台,同比去年2月下降80%。

乘联会表示,自主品牌新能源车需求压力在私人消费市场和出行市场全面加大,亟需各方支持。在疫情没有结束之前,居民仍将会减少各种形式的出行,进而导致公共和出租等出行业务发展受挫,而自主品牌A级新能源汽车60%以上是网约出租购车需求。受到疫情的影响,自主品牌新能源汽车在营运领域的推广受阻,短期内网约车企业虽然有防疫叠加扩大乘客优惠的诸多举措,但客单低迷影响司机对行业前景和个人收入的信心,未来运营领域的新能源车辆投放增量动力不足。

对于未来车市的展望,乘联会表示,3月有22个工作日,较2019年3月多一天,有利于产销恢复。由于受到抑制的2月原有需求延缓释放,3月上半月的零售会有一定的加速回暖迹象。不过,3月中旬后的零售恢复可能偏弱。因为第三产业受疫情冲击较大,例如中餐饮服务等行业至今尚未恢复正常营业,其春季新车购买力堪忧。第三产行业从业人员的购车需求恢复应该有一个过程,随后如果疫情积压的消费需求释放后回归平淡,则产销矛盾会逐步体现。因此乘联会称,谨慎产销仍是必要的。

乘联会预计,按照正常的4月末解除疫情判断,目前看2月车市低迷超预期,3-4月的车市回暖速度较慢,5月后预计恢复正常。

值得注意的是,乘联会再次下调了全年车市销量预期至同比下滑8%。乘联会表示,如果国家层面没有强力的刺激政策,则2020年车市的负增长幅度可能进一步加大,比前期的下滑5%的预期再下调3个百分点。目前预计2020年零售预测为同比下滑8%。较2019年末的预期2020年增1%的预测下调9个百分点。

对于促进汽车消费政策出台方面,乘联会表示促进汽车消费要拉动新车首购群体。乘联会分析称,目前促进汽车消费核心的重点措施大部分都是在促进换购需求,而没有有效推动新购需求,整个车市刺激政策难有增量,可能导致刺激政策持续不见效的问题出现。要想实现稳定汽车等传统主流的消费,需要有针对性的政策拉动首购群体消费,例如2015年和2009年购置税减税政策效果就特别好。

此外,乘联会还建议车企要加速拓展海外市场。乘联会表示,在国内市场低迷的情况下,稳健增长的海外市场正成为车企们越来越重要的销量来源。中国车企不但要多出口,还应向海外建厂生产转变。海外建厂生产一方面能节省运输等费用,另一方面有助于针对产品进行更多的本地化研发,也可以为当地消费者提供更好的售后服务,从而提高品牌及产品在当地的认可度。

乘联会还建议车企要多进军欧美市场,因为其更规范和成熟,车企隐性成本相对会比较低。进军欧美市场,逐步探索突破,对中国乘用车出口可持续发展的意义更大。

(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)

| 留言与评论(共有 0 条评论) |